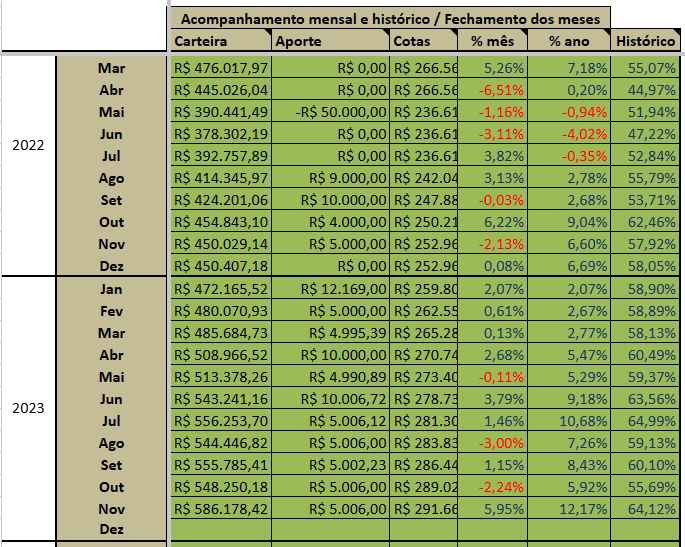

O mercado recuperou e entregou um pouco mais do que o mês anterior. Para a gente ver como são as coisas. No fechamento anterior uma sensação de andar para o lado. Mas agora, as coisas mudaram. Espero que continuem assim.

Vamos para a planilha:

Continuo aportando no exterior através de ETF. Como agora estamos nas máximas, no próximo mês vou dar uma olhada na renda fixa daqui do Brasil.

Ouço muitos criticarem da renda fixa, mas todos os ativos podem ser ruim ou bom, vai depender do recorte no espaço geográfico e no tempo. Explico melhor minha visão: Se passássemos por uma crise que durasse uns 10 anos, onde renda fixa pagasse bem, mas a renda variável não? Vão dizer que seria a oportunidade de aportar na RV. Mas e se vc tiver as duas classes? Você vai ter uma carteira para mais um cenário. A mesma coisa diversificar em mercado desenvolvido e mercado emergentes. Quando a economia vai de vento e popa, os dólares correm para os países em desenvolvimento, pois há mais assimetrias neles, por conseguinte suas economias acabam tendo melhores rendimentos naquele recorte de tempo frente aos países desenvolvidos.

Acredito que ter uma carteira antifrágil é poder crescer em variados cenários, desde os caóticos aos mais prósperos.

Plano de Saúde

Fiz um plano de saúde! Pois é, eu não tinha. Graças a Deus nunca fui internado, e não tenho nenhum problema de saúde. Mas como a idade chega e hoje a parcela do plano não vai impactar no meu orçamento, resolvi fazer. Fiz um de coparticipação/enfermaria mesmo e vou pagar pouco mais de R$ 250,00. Como sou servidor público, fiz pelo convênio e tive uma contrapartida, por isso o valor em conta. Seria muito mole meu ter um patrimônio desse e se negar a fazer um plano nesse valor para economizar mais um pouco. Isso no meu ponto de vista!

O grande problema em não ter plano é se um dia você precisar ser internado ou fazer uma cirurgia. É muito caro! Se não fosse isso, seria tranquilo todo ano fazer exames e consultas. O grande risco é de internamento e cirurgia.

Para contrabalancear esse nova despesa, estou planejando mudar meu regime de previdência no trabalho. De maneira resumida, vai descontar menos, porém no momento da aposentadoria, me aposentarei pelo teto do Regime Geral da Previdência Social. Mas como meu plano é se aposentar pelos meus investimentos, isso não me impactaria. E outra, se eu passar em outro concurso, perderia o regime antigo do mesmo jeito. Então, não quero me apegar a essa "vantagem".

Espero que todos tenham se recuperado nesse mês. Até mais!

Olá poupador, existem histórias de pessoas que pagam o teto e se aposentam com bem menos, conheço uma pessoa assim. Atualmente eu nem conto com aposentadoria estatal. Uma dúvida, esses ETFs do exterior são via Irlanda, EUA ou BDRs mesmo?

ResponderExcluirSério? Imagina que preju passar a vida toda pagando o máximo, e na hora de se aposentar rolar um cálculo que vc não receberá o valor máximo? Acho que no Regime geral tem uma regra mesmo que é difícil pegar o máximo.

ExcluirLembrando que o que digo aqui não é recomendação, mas é o IWDA da Irlanda mesmo.

Abraços!

Melhor não contar com nada vindo do governo, mesmo. Você faz bem em pensar assim.

ResponderExcluirPlano de saúde é essencial por esse motivo mesmo. Infelizmente não tem como uma pessoa comum pagar internação hospitalar e cirurgia. Essa é uma área que espero que algum dia a "robotização" faça diminuir o preço, e os médicos passem a focar na medicina preventiva e em fazer consultas mais "humanas"...

Exato Mago. Tem muitas intervenções que podem ser evitadas, e reduziria muito o custo dos planos. Acho que deve impactar o custo esse fator.

ExcluirAbraço!

Boa noite CP! Infelizmente plano de saúde é obrigatório aqui no Brasil..

ResponderExcluirNão dá pra confiar na inconstância do SUS. Grande abraço!

Pois é VVI. Tenho parente que está aguardando uma cirurgia já faz um bom tempo. E isso está prejudicando a vida pessoal desse meu parente.

ExcluirAbraço!

Um período curto numa UTI já é suficiente para o sujeito adquirir uma dívida milionária... já contar com o SUS é uma roleta russa, funciona para alguns e para outros não. Então, para quem pode pagar, plano de saúde é obrigatório realmente. Abraços!

ResponderExcluirFT,

ExcluirAcredito que no início da nossa jornada de acumulação, quando na verdade estamos aprendendo uma habilidade, é bem difícil pagar. Melhor focar em você para ter o bom retorno e poder arcar com esse "seguro".

Abraço!

Belo resultado hein, CP.

ResponderExcluirRealmente ficar em plano de saúde, nesse país aqui, é um risco que quem pode evitar, tem que evitar. Existe a questão financeira mas também existe a questão da sáude em si, que basicamente não tem preço. Receber um tratamento adequado em uma situação crítica pode ser o que vai decidir se você continua vivo ou não.

Abraço

https://engenheirotardio.blogspot.com/

Engenheiro,

ExcluirÉ isso que temos que pensar. É como um seguro. Se vc puder pagar, não vai lhe sufocar, pague. E se vc já tiver um bom patrimônio, aí que vc tem que pagar mesmo, pois como vai usufruir dos confortos da vida? Ter um problema de saúde e ter um bom atendimento, é um conforto que o dinheiro pode lhe trazer. E vc preserva um bem mais precioso, a vida!

Abraço!

Olá CP, parabéns pelo resultado, mês foi pra recuperar os anteriores :)

ResponderExcluirEm relação ao plano de saúde, eu já tive e abandonei, porque na maioria dos locais que fomos consultar particular os médicos não aceitavam plano de saúde, só dinheiro mesmo... aí eu cancelei... complicado isso.

Em relação a aposentadoria, tem muita variável, se informa bem. Por exemplo, dependendo se onde você trabalha tem RPPS, as vezes as regras permitem se aposentar com salário integral, dependendo do ano que você entrou... pega a lei antiga. Também, se você trocar de ente público, passar em outro concurso, não necessariamente perde o direito da regra antiga, se não faltar nem um dia, tipo sair de um emprego dia 1 e começar no próximo dia 2, mantém a data de ingresso no serviço público anterior e as regras antigas... se informa bem.

Abraços!

Bilionário,

ExcluirE que os próximos também venham assim!

A depender do plano ele vai cobrir mais médicos e exames. Mas confesso que minha maior preocupação é internamento ou cirurgia. Não vou muito ao médico, sei que deveria.

Fui no RH para ver a possibilidade de mudar, mas não posso mais. Passou o prazo. Então deixa quieto mesmo. Mas não ligaria de receber o teto do INSS, pois não conto com o salário da aposentadoria. Sei que seria mais um dinheiro.

Abraço!

Tenho renda fixa e um apartamento térreo de uns 80 metros que comprei em 2020 por 74 mil, imobiliária avaliou em 115, imóvel não compensa vender né? Deixar alugado?

ResponderExcluirVender imóvel sempre perde, com proposta abaixo do valor, comissão de imobiliária, imposto, essas coisas.

Por ser imóvel de fundos, é mais difícil de vender, tanto é que na época valia 90 e a ex dona com pressa pra vender teve que baixar o preço pra 74 até achar eu pra comprar. Na época eu não tinha os 90 pra pagar. Lembro que numa imobiliária tava por 90 e numa outra por 80. Eu ofereci 70.

ExcluirAnon,

ExcluirIsso vai muito do perfil da pessoa!

O que eu acho importante é diversificar. Mas lembre-se que toda classe de ativo pode sofrer em algum dado momento.

Particularmente, eu gosto de ter pelo menos um imóvel, pois é mais um tipo de ativo que vou ter no meu patrimônio.

Quanto a perder ao vender, isso depende: se o indivíduo vender na necessidade, certamente vai baixando o preço até achar comprador. Já se vender na oportunidade, aí já é diferente. Vai analisar aquela proposta e ver se vale a pena ou não. Sabe?

O problema de vender um imóvel, é que provavelmente com o dinheiro da venda, vc vai aplicar em algo que vai estar mais sensível as variações do mercado.

Abraço

Patrimônio não se gira, se acumula, é isso. Dá pra ter uma "renda passiva" de 100 mil por mês com a renda fixa e ter um imóvel que rende 600, 700 reais de aluguel. Pra mim nada gera renda na verdade, importante é poupar mais sempre rs. Quem tem 100 imóveis recebe 80/100 mil por mês de aluguel. No fim, o que importa é só acumular mais.

ExcluirA regra é essa mesmo! Mas considero que tem exceções. Exemplo é o ativo perder valor, daí não vejo porque ficar com o ativo.

ExcluirAbraço!

Entendam perder valor como se deteriorar mesmo. Resultados ruins.

ExcluirA diversificação é necessária não apenas pelas vantagens da rentabilidade no longo prazo, mas para dar tranquilidade mental ao investidor no período de turbulência, ver o patrimônio cair 20%-30% não é fácil e pior ainda se for aquela queda lenta ou andada de lado que dura vários anos.

ResponderExcluirEsse negócio de previdência pelo trabalho eu acho complicado se apegar nas vantagens, eu mesmo trabalhando em empresa privada tenho a oportunidade de contribuir no plano empresarial e optei por não participar, às regras de saque da parte da empresa são complexas e dependem de passar muitos anos na empresa e isso independente se você é desligado ou pede desligamento, é um daqueles casos onde prefiro ficar de fora do rolo.

Abraços,

Pi

Importante demais diversificar e está exposto a vários riscos, riscos tanto de ganhar quanto mitigar a perdas também.

ExcluirPois é. É uma amarração tão grande que é até difícil decidirmos se aderimos ou não.

Abraços!